另一个伟大的保险会暂停3%的普遍“高利息”保

栏目:企业动态 发布时间:2025-06-25 11:32

另一个伟大的保险会暂停3%的普遍“高利息”保险账户并增加保费? Ruizhong保险回答!以前,许多安全公司“停止”其原始头衔。...

另一个伟大的保险会暂停3%的普遍“高利息”保险账户并增加保费? Ruizhong保险回答!过去,许多安全部门一直在“停止”。

原始标题:另一家大型保险公司将暂停3%的通用“高利息”保险帐户并增加保费?呢Ruizhong保险回答。利率损失的风险很高,人寿保险公司可以集体“停止” ...

资料来源:保险公司的高度参与

它是否符合已暂停通用帐户的保险公司的其他保费?当暂停数量额外的通用产品保费时,保险公司越来越多地发出迹象?

最近,该事件称为“ Ruizhong保险储蓄取消”,引起了人们的注意。

据媒体报道,山东Qingdao的消费者Chang于2022年收购了Huax Pension Insuranceia Fullinmen(Jixiang Ruyi Edition)。薪酬。

在此p非常重要的是,有很多问题值得关注。保险公司是否达到额外的保费以关闭通用帐户?当暂停数量额外的通用产品保费时,保险公司越来越多地发出迹象?

“禁用您的储蓄帐户”是一场悲剧

Ruizhong Universal Insurance还有额外的暂停保费

最近,媒体报道说:“随附的保险储蓄账户已被暂停,消费者要求鲁伊洪保险公司拒绝报销和承保范围。”无法以3%的预先确定的利率将资金存入保险产品帐户,这导致对消费者,投诉和索赔的不满。

这一事件发生在2022年9月。保险在其3.0%的帐户中保证了年利率,清算速率超过最低保证率。从2022年到2024年,张江和他的家人连续第三年支付了90,000元的表兄弟,同意合同并将其寄给他们的帐户以节省很多钱。

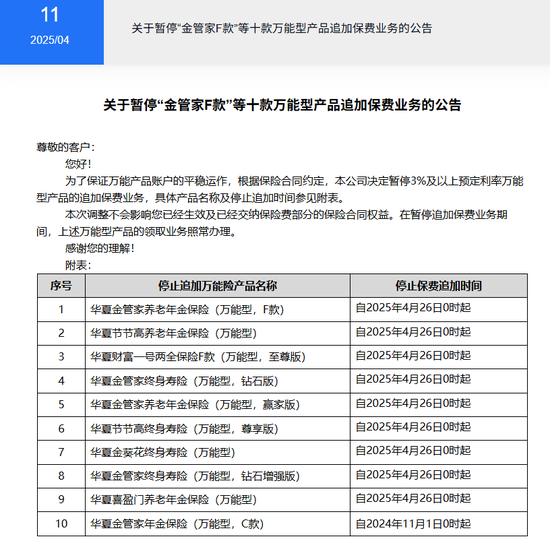

但是,与保险变更背景不同,鲁伊洪保险公司(Ruizhong Insurance)在2025年4月宣布将中止许多产品的添加。 2025年4月11日,官方的Ruizhong Insurance网站发布了有关10种通用产品的额外溢价业务暂停,其中包括Golden Butler F.。这已决定暂停具有早期价格率的通用产品的其他普通产品,其通用利率为3%,以保证帐户通用产品的软件运营。它的定义利率为3%或以上,包括“ jinguan人寿保险(通用类型,改进的钻石版本)”。

突然的com商业调整后,消费者直到5月初进行操作破裂之前才了解这些变化。 2025年5月上旬,张大和他的妻子想继续向他们的帐户汇款时,他们发现他们无法再存入。在与保险代理商进行咨询后,我知道这类帐户已在4月停用。张江认为保险公司没有理由使用此帐户,默认值将首先停止。我们希望该公司能够完全偿还表亲并提供一些覆盖范围。五月底,张江向其金融消费者保护服务平台上抱怨了鲁伊洪保险公司的鲁伊洪保险公司。

Juni 4 Or是在鲁伊伊·金保险公司(Ruizhong Insurance Qingdao)分支机构的儿童会议,名为Zhang Jianun是一家公司Laixi分支机构的客户服务人员的成员,他说他收到了投诉,但根据所有保险计划,最低保证帐户的3%已被暂停。 o6月10日,Lixi分支机构的客户服务人员再次称为Zhang Jian,他说:“根据合同,该公司仍然承担保险的责任,但无法满足维修(存款基金)或完全退款的需求。”客户服务人员解释说:“添加帐户不是针对客户,而是为了禁用整个系统。”

根据数据,在2024年底,Ruizhong Insurance的总保费总收入达到2368亿元人民币。新业务的价值年复一年增加了66%,商业价值迅速增加。 13个月溢价的延续率增加了3%以上,并且业务质量也不错。

过去,许多安全部门一直在“停止”。

也许是为了防止“兴趣传播”的风险

看着该行业,实际上不仅仅是Ruizhong Insurance,它停止了其通用产品帐户。例如,截至AuguST 17,2024年,Harmony Health暂停了21种通用产品的其他高级业务,包括Harmony Wealth护理保险(通用类型),1号护理保险Harmony Kangyu(通用类型)和其他产品。

自2024年3月以来,Wall Wall Life Insurance已发出有关调整Jinqilin秋季墙的额外保险规则(通用)的通知,以调整多个销售渠道,以调整Wall Jinqilin人寿保险率的其他保险规则,但该通知已被“撤回”,并宣布在此时未实施调整。 2024年10月,从墙壁壁生命保险中发出了另一份通知,表明每月建立了额外的费用,并建立了额外的金额和时间。没有其他额外的保费被暂停,但是额外的保费很难增加。

此外,Lian人寿保险也是ing推到了最前沿。几个月前,消费者在从Lian Life Universal购买保险产品的同时发现了这一点,尽管合同清楚地承诺“我们可以在合同的生命期间定期增加保费,但他们实际上遇到了“没有办法增加额外保险”的困境。具体而言,公司的客户服务拒绝允许额外的保险,声称“我们必须在柜台要求其他保费”。在消费者询问后,客户服务将您用于系统更新,并说:“公司的系统自今年5月以来已被更新,并且仍在优化。”

您会看到,有许多公司暂停了通用帐户的其他保费。那么这个规模是非法的吗?实际上,暂停添加的做法不能被视为与合同不合规,因为添加通用帐户是保留规则,而不是合同条款。保险公司有权通过其他保费调整法规。换句话说,保险公司可以停止增加保费。同时,此调整是整个系统中的策略更改,而不是针对特定客户的操作。

此外,保险公司可以积极或被动地限制通用保险帐户中的其他保费。 “失去传播兴趣”原因的问题。根据旧信息Datanto的报道,截至991年6月19日,通用保险揭示了5月份的清算利率,最少为0.36%,最高3.5%。自去年以来,平均清算率为2.76%,降低了0.21个百分点。中位数为2.75%,比去年同期低0.25个百分点。

值得注意的是,超过43%的普遍保险清算率超过3%。随着去年9月的新产品和旧产品的变化,新注册的常规保险产品的预期订单利率限制S是2.5%。显然,通用保险结算率高于常规产品结算率。

在这种情况下,州政府于2025年4月3日发布了“加强通用人身保险监督的通知”。“通知”是针对管理保险中关键问题的管理,帐户管理,Gesassets和民事责任,销售行为,监督,管理和管理,指导和管理的特定要求的产品。

“通知”有助于更多地标准化通用保险市场的秩序,促进通用保险的可持续和稳定发展,并更好地保护保险消费者的权利和利益。具体而言,市场的影响主要反映在以下方面:

首先,安全级别将有所提高。通用保险期限将延长到五年以上。同时,鼓励保险公司扩展实际的EX海盗保险的日期合理调整了产品设计要素,例如投降和保费利率,这将有助于进一步满足消费者的长期保护需求。

其次,风险控制更加强大。通过使最低保证利息的利率可以预防并更好地控制利率传播损失的风险。同时,当加强对通用保险基金使用的监督时,保险公司必须严格控制基金的使用和相关交易的集中度,加强现金流量的巧合管理,并密切监视相关风险的暴露。

第三,市场秩序受到更大的监管。通过制定销售行为的“负面列表”并改善监督和管理,它有效地抑制了问题,例如在通用保险产品中提供间接或隐式保证,以及使通用保险产品和OT混淆她的金融工具,并更加标准化通用保险市场的行为。

官方NINA Finance帐户

24-最后的位移传输lastma财务信息和视频,以及扫描QR代码以关注更多的粉丝(Sinafinance)

另一个伟大的保险会暂停3%的普遍“高利息”保险账户并增加保费? Ruizhong保险回答!过去,许多安全部门一直在“停止”。

原始标题:另一家大型保险公司将暂停3%的通用“高利息”保险帐户并增加保费?呢Ruizhong保险回答。利率损失的风险很高,人寿保险公司可以集体“停止” ...

资料来源:保险公司的高度参与

它是否符合已暂停通用帐户的保险公司的其他保费?当暂停数量额外的通用产品保费时,保险公司越来越多地发出迹象?

最近,该事件称为“ Ruizhong保险储蓄取消”,引起了人们的注意。

据媒体报道,山东Qingdao的消费者Chang于2022年收购了Huax Pension Insuranceia Fullinmen(Jixiang Ruyi Edition)。薪酬。

在此p非常重要的是,有很多问题值得关注。保险公司是否达到额外的保费以关闭通用帐户?当暂停数量额外的通用产品保费时,保险公司越来越多地发出迹象?

“禁用您的储蓄帐户”是一场悲剧

Ruizhong Universal Insurance还有额外的暂停保费

最近,媒体报道说:“随附的保险储蓄账户已被暂停,消费者要求鲁伊洪保险公司拒绝报销和承保范围。”无法以3%的预先确定的利率将资金存入保险产品帐户,这导致对消费者,投诉和索赔的不满。

这一事件发生在2022年9月。保险在其3.0%的帐户中保证了年利率,清算速率超过最低保证率。从2022年到2024年,张江和他的家人连续第三年支付了90,000元的表兄弟,同意合同并将其寄给他们的帐户以节省很多钱。

但是,与保险变更背景不同,鲁伊洪保险公司(Ruizhong Insurance)在2025年4月宣布将中止许多产品的添加。 2025年4月11日,官方的Ruizhong Insurance网站发布了有关10种通用产品的额外溢价业务暂停,其中包括Golden Butler F.。这已决定暂停具有早期价格率的通用产品的其他普通产品,其通用利率为3%,以保证帐户通用产品的软件运营。它的定义利率为3%或以上,包括“ jinguan人寿保险(通用类型,改进的钻石版本)”。

突然的com商业调整后,消费者直到5月初进行操作破裂之前才了解这些变化。 2025年5月上旬,张大和他的妻子想继续向他们的帐户汇款时,他们发现他们无法再存入。在与保险代理商进行咨询后,我知道这类帐户已在4月停用。张江认为保险公司没有理由使用此帐户,默认值将首先停止。我们希望该公司能够完全偿还表亲并提供一些覆盖范围。五月底,张江向其金融消费者保护服务平台上抱怨了鲁伊洪保险公司的鲁伊洪保险公司。

Juni 4 Or是在鲁伊伊·金保险公司(Ruizhong Insurance Qingdao)分支机构的儿童会议,名为Zhang Jianun是一家公司Laixi分支机构的客户服务人员的成员,他说他收到了投诉,但根据所有保险计划,最低保证帐户的3%已被暂停。 o6月10日,Lixi分支机构的客户服务人员再次称为Zhang Jian,他说:“根据合同,该公司仍然承担保险的责任,但无法满足维修(存款基金)或完全退款的需求。”客户服务人员解释说:“添加帐户不是针对客户,而是为了禁用整个系统。”

根据数据,在2024年底,Ruizhong Insurance的总保费总收入达到2368亿元人民币。新业务的价值年复一年增加了66%,商业价值迅速增加。 13个月溢价的延续率增加了3%以上,并且业务质量也不错。

过去,许多安全部门一直在“停止”。

也许是为了防止“兴趣传播”的风险

看着该行业,实际上不仅仅是Ruizhong Insurance,它停止了其通用产品帐户。例如,截至AuguST 17,2024年,Harmony Health暂停了21种通用产品的其他高级业务,包括Harmony Wealth护理保险(通用类型),1号护理保险Harmony Kangyu(通用类型)和其他产品。

自2024年3月以来,Wall Wall Life Insurance已发出有关调整Jinqilin秋季墙的额外保险规则(通用)的通知,以调整多个销售渠道,以调整Wall Jinqilin人寿保险率的其他保险规则,但该通知已被“撤回”,并宣布在此时未实施调整。 2024年10月,从墙壁壁生命保险中发出了另一份通知,表明每月建立了额外的费用,并建立了额外的金额和时间。没有其他额外的保费被暂停,但是额外的保费很难增加。

此外,Lian人寿保险也是ing推到了最前沿。几个月前,消费者在从Lian Life Universal购买保险产品的同时发现了这一点,尽管合同清楚地承诺“我们可以在合同的生命期间定期增加保费,但他们实际上遇到了“没有办法增加额外保险”的困境。具体而言,公司的客户服务拒绝允许额外的保险,声称“我们必须在柜台要求其他保费”。在消费者询问后,客户服务将您用于系统更新,并说:“公司的系统自今年5月以来已被更新,并且仍在优化。”

您会看到,有许多公司暂停了通用帐户的其他保费。那么这个规模是非法的吗?实际上,暂停添加的做法不能被视为与合同不合规,因为添加通用帐户是保留规则,而不是合同条款。保险公司有权通过其他保费调整法规。换句话说,保险公司可以停止增加保费。同时,此调整是整个系统中的策略更改,而不是针对特定客户的操作。

此外,保险公司可以积极或被动地限制通用保险帐户中的其他保费。 “失去传播兴趣”原因的问题。根据旧信息Datanto的报道,截至991年6月19日,通用保险揭示了5月份的清算利率,最少为0.36%,最高3.5%。自去年以来,平均清算率为2.76%,降低了0.21个百分点。中位数为2.75%,比去年同期低0.25个百分点。

值得注意的是,超过43%的普遍保险清算率超过3%。随着去年9月的新产品和旧产品的变化,新注册的常规保险产品的预期订单利率限制S是2.5%。显然,通用保险结算率高于常规产品结算率。

在这种情况下,州政府于2025年4月3日发布了“加强通用人身保险监督的通知”。“通知”是针对管理保险中关键问题的管理,帐户管理,Gesassets和民事责任,销售行为,监督,管理和管理,指导和管理的特定要求的产品。

“通知”有助于更多地标准化通用保险市场的秩序,促进通用保险的可持续和稳定发展,并更好地保护保险消费者的权利和利益。具体而言,市场的影响主要反映在以下方面:

首先,安全级别将有所提高。通用保险期限将延长到五年以上。同时,鼓励保险公司扩展实际的EX海盗保险的日期合理调整了产品设计要素,例如投降和保费利率,这将有助于进一步满足消费者的长期保护需求。

其次,风险控制更加强大。通过使最低保证利息的利率可以预防并更好地控制利率传播损失的风险。同时,当加强对通用保险基金使用的监督时,保险公司必须严格控制基金的使用和相关交易的集中度,加强现金流量的巧合管理,并密切监视相关风险的暴露。

第三,市场秩序受到更大的监管。通过制定销售行为的“负面列表”并改善监督和管理,它有效地抑制了问题,例如在通用保险产品中提供间接或隐式保证,以及使通用保险产品和OT混淆她的金融工具,并更加标准化通用保险市场的行为。

官方NINA Finance帐户

24-最后的位移传输lastma财务信息和视频,以及扫描QR代码以关注更多的粉丝(Sinafinance) 上一篇:昆博医疗

下一篇:没有了