油有“材料”。印度继续通过增加中国进口大豆

栏目:企业动态 发布时间:2025-08-08 11:21

Zhuochuang大豆石油分析师Zhang Lanlan的信息[简介],因为我国的大豆油价相对负担得起,因此印度在降低了对食用油的关税后,正在积极进口我国家的大豆油。...

Zhang Lanlan,Zhuchuang信息的大豆油分析师

[简介]由于我国家的大豆油价相对便宜,因此印度在降低了厨房石油的进口关税之后,正在积极进口我国家的大豆油,订单很大,这支持了家用大豆的石油价格的不断上涨。同时,大豆港的国家石油清单限制了今年大豆油价上涨。由于印度仍然需要在下半年重新思考,因此预计8月份的大豆石油市场将增加,以及市场库存以及未来供应短缺的预测。

印度进口了大量中国大豆石油,这使全国价格上涨

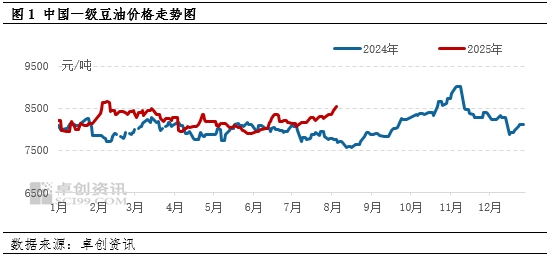

国内大豆石油在7月份发生了巨大的波动,尤其是自本月底以来,由于大型供应量,市场的价格大大上涨,主要是在中国。截至8月7日,第一-CL的平均准时价格全国各地的屁股大豆油为8,550元/吨,上一个谈判日的27.5元/吨增加了0.32%。由于棕榈油的价格很高,印度已成为低成本大豆油的购买,并在7月购买了大量中国大豆油。

印度的植物油库存较低,中国的大豆进口正在增加

印度通常主要来自阿根廷和巴西的大豆油。这一收购回合开始在中国购买大豆石油,这主要是由于价格优势。

从2025年1月到6月,中国大豆油出口总计138,000吨,2024年同期增长了98,000吨,年龄增长了240.95%。从流动方向的角度来看,主要增长反映在中国,香港,韩国,马来西亚,朝鲜和印度。中国的大豆进口量在5月达到了记录,增加了大豆研磨的数量,但国内需求减慢了,增加了大豆饮食库存N和大豆石油,增加了7月的库存压力和持续增长。中国石油工厂的第四季度石油的运输量约为每吨1,140美元(包括成本,保险和货运),而南美洲供应的价格为每吨1,160美元。印度进口商很少购买150,000吨中国大豆油的记录。此外,从货物的角度来看,它已经发送了六个多星期,从南美发送到印度。它只从中国寄来2-3周。及时降低了,运输成本降低。印度在进口中有更多优势。

根据印度石油炼油协会(SEA)协会的数据,6月的Edamame Oil进口量为359,000吨,2024年同期的275,000吨增长了275,000吨的30.39%。6月底,印度植物石油的股票首次达到15.68亿吨,超过17.89%,许多低点,许多低点。R比15吨以上的平均22.63亿吨的平均值。

国内大豆供应每月增加,抑制市场增长

7月,巴西大豆抵达香港,向上游公司提供原材料通常很懒惰。此外,高温和湿度气候对存储不利,并且上游公司今年保持了初始水平。但是,为了加深大豆粉库存的积累,库存压力很明显,一些公司会经历削减生产,经历肿胀和关闭,这限制了一般的初始水平。 7月,石油植物国内钥匙的平均起始负载率在高水平上波动,但自上个月以来一直在下降。自6月以来,7月的平均起始率为66.24%,小于3.2分。市场目前处于低需求季节,建设正在增加,这导致大豆O的增加IL发明。截至8月1日,大豆港的石油库存为1.032万吨,增加了36,500吨,增加了3.59%,自今年以来达到了最高水平,这限制了大豆油点市场的增长。

Po Soybean原油Pricesthey将在八月增加

截至6月1日,印度政府将帮助将总食用油的进口税从20%减少到10%,这有助于刺激进口需求。由于印度的可食用石油库存低于6月底的五年平均水平,因此需要加油,我们将继续支持进口商品,我们将为我国的大豆石油市场提供一项竞选活动。国内大豆供应在第三季度仍然放松。从理论上讲,大豆供应仍然相对较大。但是,随着第三季度的天气降温,预计市场需求将恢复。随着来自印度进口的增加,市场已成为公司关于未来供应的苛刻期望和大豆正在进行的过程中。对石油市场的支持将增加。宠物预计该国的第一级中的佩特(PET)主要在8月份上升,价格可能在8,200-8,750元/吨的高水平上波动。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhang Lanlan,Zhuchuang信息的大豆油分析师

[简介]由于我国家的大豆油价相对便宜,因此印度在降低了厨房石油的进口关税之后,正在积极进口我国家的大豆油,订单很大,这支持了家用大豆的石油价格的不断上涨。同时,大豆港的国家石油清单限制了今年大豆油价上涨。由于印度仍然需要在下半年重新思考,因此预计8月份的大豆石油市场将增加,以及市场库存以及未来供应短缺的预测。

印度进口了大量中国大豆石油,这使全国价格上涨

国内大豆石油在7月份发生了巨大的波动,尤其是自本月底以来,由于大型供应量,市场的价格大大上涨,主要是在中国。截至8月7日,第一-CL的平均准时价格全国各地的屁股大豆油为8,550元/吨,上一个谈判日的27.5元/吨增加了0.32%。由于棕榈油的价格很高,印度已成为低成本大豆油的购买,并在7月购买了大量中国大豆油。

印度的植物油库存较低,中国的大豆进口正在增加

印度通常主要来自阿根廷和巴西的大豆油。这一收购回合开始在中国购买大豆石油,这主要是由于价格优势。

从2025年1月到6月,中国大豆油出口总计138,000吨,2024年同期增长了98,000吨,年龄增长了240.95%。从流动方向的角度来看,主要增长反映在中国,香港,韩国,马来西亚,朝鲜和印度。中国的大豆进口量在5月达到了记录,增加了大豆研磨的数量,但国内需求减慢了,增加了大豆饮食库存N和大豆石油,增加了7月的库存压力和持续增长。中国石油工厂的第四季度石油的运输量约为每吨1,140美元(包括成本,保险和货运),而南美洲供应的价格为每吨1,160美元。印度进口商很少购买150,000吨中国大豆油的记录。此外,从货物的角度来看,它已经发送了六个多星期,从南美发送到印度。它只从中国寄来2-3周。及时降低了,运输成本降低。印度在进口中有更多优势。

根据印度石油炼油协会(SEA)协会的数据,6月的Edamame Oil进口量为359,000吨,2024年同期的275,000吨增长了275,000吨的30.39%。6月底,印度植物石油的股票首次达到15.68亿吨,超过17.89%,许多低点,许多低点。R比15吨以上的平均22.63亿吨的平均值。

国内大豆供应每月增加,抑制市场增长

7月,巴西大豆抵达香港,向上游公司提供原材料通常很懒惰。此外,高温和湿度气候对存储不利,并且上游公司今年保持了初始水平。但是,为了加深大豆粉库存的积累,库存压力很明显,一些公司会经历削减生产,经历肿胀和关闭,这限制了一般的初始水平。 7月,石油植物国内钥匙的平均起始负载率在高水平上波动,但自上个月以来一直在下降。自6月以来,7月的平均起始率为66.24%,小于3.2分。市场目前处于低需求季节,建设正在增加,这导致大豆O的增加IL发明。截至8月1日,大豆港的石油库存为1.032万吨,增加了36,500吨,增加了3.59%,自今年以来达到了最高水平,这限制了大豆油点市场的增长。

Po Soybean原油Pricesthey将在八月增加

截至6月1日,印度政府将帮助将总食用油的进口税从20%减少到10%,这有助于刺激进口需求。由于印度的可食用石油库存低于6月底的五年平均水平,因此需要加油,我们将继续支持进口商品,我们将为我国的大豆石油市场提供一项竞选活动。国内大豆供应在第三季度仍然放松。从理论上讲,大豆供应仍然相对较大。但是,随着第三季度的天气降温,预计市场需求将恢复。随着来自印度进口的增加,市场已成为公司关于未来供应的苛刻期望和大豆正在进行的过程中。对石油市场的支持将增加。宠物预计该国的第一级中的佩特(PET)主要在8月份上升,价格可能在8,200-8,750元/吨的高水平上波动。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)