[交通解释]宏观和基本共鸣,橡胶价格在7月同一

栏目:媒体新闻 发布时间:2025-08-01 11:31

Zhuochuang信息自然橡胶分析师Wu Weiru [引言]在7月,自然橡胶市场的平均价格总体上涨,五年来达到其最高水平。...

Zhuochuang信息自然橡胶分析师Wu Weiru

[简介] 7月,自然橡胶市场的平均价格中心总体上升,在同一五年期间达到其最高水平。分析的比率主要是由于双重冲动的供应不足和外围宏观气氛的基础,这增加了橡胶价格的一般重心。将来,由于供应和需求之间不一致的不一致,社会库存可以积累,但步伐相对较慢。随着外围宏观兰比恩特的不确定性,自然橡胶价格可能会在未来三个月内显示出范围波动,并且平均质心略高于上一个周期。

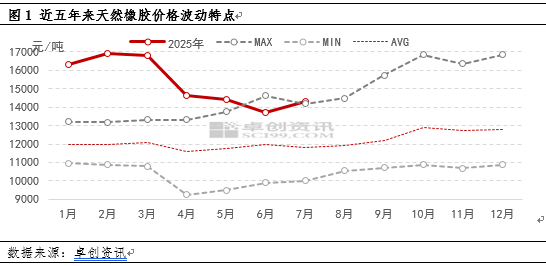

7月,天然橡胶市场严重程度的平均每月价格中心增加,在同一五年期间达到其最高水平。

Seg Zhuochuang信息统计数据,截至7月29日,平均天然橡胶20#混合泰式橡胶在山东市场的每月价格为14,280.48元/吨,年龄增长了4.12% - 年(去年同期14,172.83元/吨)。每月运营范围为13,810-15,070元/吨,每月价格为15,070元/吨(7月25日),最低价格为13,810元/吨(7月7日)。朱利奥(Julio)的平均重力中心在当月增加,平均每月的平均每月价格平均五年内同期。

台灯在主要生产区域导致更多的降雨。

在许多重要的生产领域,例如泰国,越南,老挝和缅甸,当月的台风造成了大雨,阻碍了橡胶切割行动,对生产的期望不佳以及原材料的价格剩余。同时,泰国和柬埔寨的地缘政治风险曾经引起对供应闭塞的海水市场期望。关于越南生产区,大雨S继续引起原材料的高价,生产成本保持较高,并且由于缺乏加工的增长,一般生产量相对有限。供应方量的缓慢节奏允许橡胶价格。 7月,Xishuangbanna的降雨数量相对较高,其中大多数是连续的降雨,这对橡胶切割行动产生了巨大影响。新数量的橡胶速度很慢,期货市场正在运行。因此,它承认了原材料购买价格的重心。已经发布了今年的Exchange指标合作,我听说它将进入Futuro的内部市场,以支持云南的生产和处理。海南的生产区域在一个月内受到台风的影响,当雨水减少后,每日粘合剂的生产不足时,原材料的供应逐渐恢复,这支持了满足处理植物的短期命令的需求,请购买原材料和价格的热情显着增加。

在对原材料供应的热情下,缺乏强大的驱动力来满足随后的需求

外贸环境的不确定性导致对总需求的增长缺乏信心。由于预期的背景低下,下游公司可能会根据需求低的需求购买股票,而且总体生产缺乏有效的改善,因此自然橡胶中橡胶的总体消费量表明您从第二季度开始较弱的增长趋势。此外,近年来,下游公司已经显着扩大,压力过大,逐渐表现出来。工厂成品的库存压力增加限制了生产节奏,这导致将来缺乏有效的改进驱动因素,而购买原材料的普遍热情很差,并且在紧急需求较低时主要补充股票。

未来的鲁贝R价格可能会继续在该范围内波动和NBSP波动;小心宏和生产区域的体积

将来,从天然橡胶的供应和需求的基础到供应,世界上天然橡胶的生产将逐渐从高产到繁荣的产量。将来,新的橡胶供应将逐渐增加,上游的压力,中国市场的进口量将显示出季节性增量趋势,供应压力将稍微放大,并且市场将被施加压力。然而,与此同时,由于季节性的台风,有必要专注于橡胶切割中降雨的影响,或者在生产区域的拓扑效果。从需求方面,下游工厂的生产具有良好的连续性,但是成品的压力限制了生产率。预计收购原始伴侣里亚尔(Rials)保持基本需求,缺乏改进空间以及对自然橡胶市场的支持有限。一般的供求差距显示出扩展的模式,其社会清单可能会逐渐积累。但是,累积供应式依据的节奏可能相对较慢。绝对动作的低水平在橡胶价格底部具有特定的支持。同时,外部宏观环境仍然存在不确定性,这使市场能够提高宏观政策的期望,并关注有关橡胶价格方面政策方面传播信息的准则。因此,自然橡胶价格预计将来会波动。考虑到周围地区的宏观气氛以及生产区域的气候条件。

关于钢轮胎,钢轮胎之间的一般供求差距一直处于挥发性生长状态。D近年来。从2015年到2020年,供求差距的总体表现是可以接受的,而且行业矛盾并不多。然而,增长者的持续生产能力也导致了所有钢铁的高度轮胎生产,但是市场需求有限,中国房地产行业的表现较低,国内市场的增长较弱,需求的总体需求增长率下降,供应和需求的矛盾持续增长,供应和需求的增加,供应和需求的矛盾比2024年的竞争更大。慢慢地。但是,轮胎公司不想被排除在行业之外。此外,经过两年的原材料和出口股息价格,利润在某种程度上恢复了。在短期内消除中小型后部生产能力是不现实的。此外,持续的合并和conti之间的重组雅致的更新以及公司和公司本身的优化,已经优化并更新了一些轮胎行业的旧容量,而消除旧容量的新回合对轮胎行业的影响很小。

中国轮胎的能力仍处于增长阶段

总的来说,中国的生产能力仍处于增长的趋势,尤其是在市场上半稳定的轮胎行业中。在头两年中,中型钢轮胎的强劲出口和原材料的低价导致半赛车公司获得良好的利润,并且许多半ACero轮胎项目都被启动了。这种新的生产能力将在2024年至2025年之间发布。在过去两年中,中型钢轮胎的一般生产能力迅速增加。

在过去的两年中,钢轮胎出口在国内市场的需求,行业激烈的竞争以及相对较弱的利润方面减少了。它小于半核轮胎的出口。为了找到产量,轮胎公司正在国外建立工厂,其中一定的生产能力在国外移动,而国家生产能力却略有增加。为了提高市场竞争力,中国轮胎公司仍然打算积极扩大生产并增加市场份额。但是,由于国内市场的增长有限和国外贸易的持续摩擦,中国轮胎能力的增长率有限,行业的总体能力可能会以较慢的速度增长。主持人。同时,由于肺炎行业的能力尚未减少,而且工业竞争仍然激烈,因此,当前行业产能过剩的情况很难改善,并且大型公司可能合并较差的运营商。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafincance)

Zhuochuang信息自然橡胶分析师Wu Weiru

[简介] 7月,自然橡胶市场的平均价格中心总体上升,在同一五年期间达到其最高水平。分析的比率主要是由于双重冲动的供应不足和外围宏观气氛的基础,这增加了橡胶价格的一般重心。将来,由于供应和需求之间不一致的不一致,社会库存可以积累,但步伐相对较慢。随着外围宏观兰比恩特的不确定性,自然橡胶价格可能会在未来三个月内显示出范围波动,并且平均质心略高于上一个周期。

7月,天然橡胶市场严重程度的平均每月价格中心增加,在同一五年期间达到其最高水平。

Seg Zhuochuang信息统计数据,截至7月29日,平均天然橡胶20#混合泰式橡胶在山东市场的每月价格为14,280.48元/吨,年龄增长了4.12% - 年(去年同期14,172.83元/吨)。每月运营范围为13,810-15,070元/吨,每月价格为15,070元/吨(7月25日),最低价格为13,810元/吨(7月7日)。朱利奥(Julio)的平均重力中心在当月增加,平均每月的平均每月价格平均五年内同期。

台灯在主要生产区域导致更多的降雨。

在许多重要的生产领域,例如泰国,越南,老挝和缅甸,当月的台风造成了大雨,阻碍了橡胶切割行动,对生产的期望不佳以及原材料的价格剩余。同时,泰国和柬埔寨的地缘政治风险曾经引起对供应闭塞的海水市场期望。关于越南生产区,大雨S继续引起原材料的高价,生产成本保持较高,并且由于缺乏加工的增长,一般生产量相对有限。供应方量的缓慢节奏允许橡胶价格。 7月,Xishuangbanna的降雨数量相对较高,其中大多数是连续的降雨,这对橡胶切割行动产生了巨大影响。新数量的橡胶速度很慢,期货市场正在运行。因此,它承认了原材料购买价格的重心。已经发布了今年的Exchange指标合作,我听说它将进入Futuro的内部市场,以支持云南的生产和处理。海南的生产区域在一个月内受到台风的影响,当雨水减少后,每日粘合剂的生产不足时,原材料的供应逐渐恢复,这支持了满足处理植物的短期命令的需求,请购买原材料和价格的热情显着增加。

在对原材料供应的热情下,缺乏强大的驱动力来满足随后的需求

外贸环境的不确定性导致对总需求的增长缺乏信心。由于预期的背景低下,下游公司可能会根据需求低的需求购买股票,而且总体生产缺乏有效的改善,因此自然橡胶中橡胶的总体消费量表明您从第二季度开始较弱的增长趋势。此外,近年来,下游公司已经显着扩大,压力过大,逐渐表现出来。工厂成品的库存压力增加限制了生产节奏,这导致将来缺乏有效的改进驱动因素,而购买原材料的普遍热情很差,并且在紧急需求较低时主要补充股票。

未来的鲁贝R价格可能会继续在该范围内波动和NBSP波动;小心宏和生产区域的体积

将来,从天然橡胶的供应和需求的基础到供应,世界上天然橡胶的生产将逐渐从高产到繁荣的产量。将来,新的橡胶供应将逐渐增加,上游的压力,中国市场的进口量将显示出季节性增量趋势,供应压力将稍微放大,并且市场将被施加压力。然而,与此同时,由于季节性的台风,有必要专注于橡胶切割中降雨的影响,或者在生产区域的拓扑效果。从需求方面,下游工厂的生产具有良好的连续性,但是成品的压力限制了生产率。预计收购原始伴侣里亚尔(Rials)保持基本需求,缺乏改进空间以及对自然橡胶市场的支持有限。一般的供求差距显示出扩展的模式,其社会清单可能会逐渐积累。但是,累积供应式依据的节奏可能相对较慢。绝对动作的低水平在橡胶价格底部具有特定的支持。同时,外部宏观环境仍然存在不确定性,这使市场能够提高宏观政策的期望,并关注有关橡胶价格方面政策方面传播信息的准则。因此,自然橡胶价格预计将来会波动。考虑到周围地区的宏观气氛以及生产区域的气候条件。

关于钢轮胎,钢轮胎之间的一般供求差距一直处于挥发性生长状态。D近年来。从2015年到2020年,供求差距的总体表现是可以接受的,而且行业矛盾并不多。然而,增长者的持续生产能力也导致了所有钢铁的高度轮胎生产,但是市场需求有限,中国房地产行业的表现较低,国内市场的增长较弱,需求的总体需求增长率下降,供应和需求的矛盾持续增长,供应和需求的增加,供应和需求的矛盾比2024年的竞争更大。慢慢地。但是,轮胎公司不想被排除在行业之外。此外,经过两年的原材料和出口股息价格,利润在某种程度上恢复了。在短期内消除中小型后部生产能力是不现实的。此外,持续的合并和conti之间的重组雅致的更新以及公司和公司本身的优化,已经优化并更新了一些轮胎行业的旧容量,而消除旧容量的新回合对轮胎行业的影响很小。

中国轮胎的能力仍处于增长阶段

总的来说,中国的生产能力仍处于增长的趋势,尤其是在市场上半稳定的轮胎行业中。在头两年中,中型钢轮胎的强劲出口和原材料的低价导致半赛车公司获得良好的利润,并且许多半ACero轮胎项目都被启动了。这种新的生产能力将在2024年至2025年之间发布。在过去两年中,中型钢轮胎的一般生产能力迅速增加。

在过去的两年中,钢轮胎出口在国内市场的需求,行业激烈的竞争以及相对较弱的利润方面减少了。它小于半核轮胎的出口。为了找到产量,轮胎公司正在国外建立工厂,其中一定的生产能力在国外移动,而国家生产能力却略有增加。为了提高市场竞争力,中国轮胎公司仍然打算积极扩大生产并增加市场份额。但是,由于国内市场的增长有限和国外贸易的持续摩擦,中国轮胎能力的增长率有限,行业的总体能力可能会以较慢的速度增长。主持人。同时,由于肺炎行业的能力尚未减少,而且工业竞争仍然激烈,因此,当前行业产能过剩的情况很难改善,并且大型公司可能合并较差的运营商。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafincance) 下一篇:没有了